Agroalimentos: La Brecha Entre Los Precios De Origen Y Destino Bajó 12% En Febrero

La brecha de precios para los 24 principales productos frutihortícolas y ganaderos que participan de la mesa familiar bajó a 3,04 veces en febrero, marcando un descenso del 12% con respecto al mes anterior. La mejora fue impulsada por la zanahoria y la calabaza principalmente. La diferencia más escasa la tuvieron los huevos (1,5 veces). La participación del productor en los precios de venta subió a 32,3%.

- Por los principales productos agropecuarios que componen la mesa familiar, en febrero los consumidores pagaron en promedio 3,04 veces más de lo que cobraron los productores. La medida es un promedio ponderado de los 24 agroalimentos que integran la canasta IPOD, y resultó 12% menor a la de enero. Si se hace un promedio simple de esas brechas, como se venía realizando hasta diciembre de 2021, la diferencia fue de 4,12, un 18,6% menos que en enero pasado.

- La mejora mensual del Índice de Precios en Origen y Destino (IPOD), considerando las estacionalidades de los productos, ocurrió porque los precios que se le pagaron al productor volvieron a subir por encima de los precios que se le cobraron al consumidor. Efectivamente, aumentaron 34,3% los precios de origen, contra 13,3% que subieron los precios en la góndola de los comercios minoristas y 13,5% en la góndola de los hipermercados.

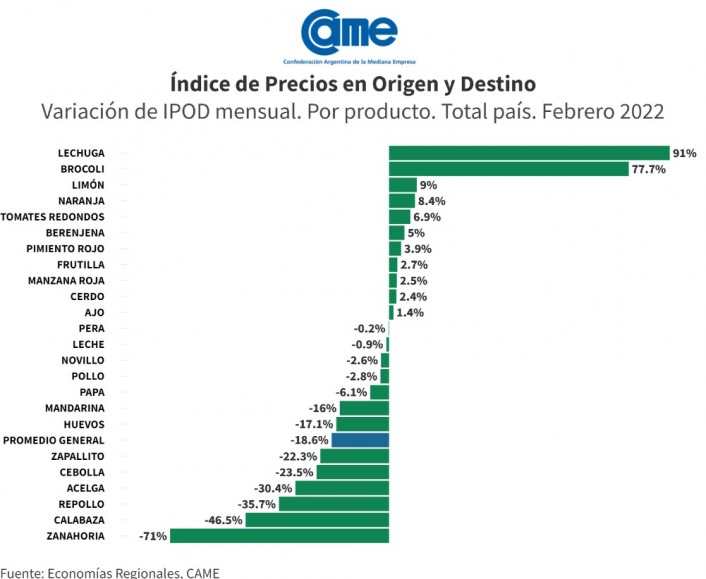

- Los productos que más vieron subir sus brechas fueron: lechuga (91%), brócoli (77,7%), limón (9%) y naranja (8,4%). En total, el 45,9% de los alimentos medidos vieron aumentar su brecha durante el mes. En cambio, el 54,1% las vio reducir, con la principal baja en la zanahoria (-71%).

- En el 70,8% de los productos relevados, los precios de los comercios pyme de cercanía fueron menores a los de los hipermercados. La diferencia promedio fue de 6,6%, pero productos como la berenjena se pudieron comprar, en promedio, 18,5% más baratos en las pymes.

- Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el sector de Economías Regionales de CAME en base a los precios de origen de las principales zonas de producción y a más de 700 precios de cada producto en destino, relevados no sólo en verdulerías y mercados por un equipo de 30 encuestadores, sino también mediante un monitoreo de los precios online de los principales hipermercados del país, durante la segunda quincena del mes.

Resultados de febrero

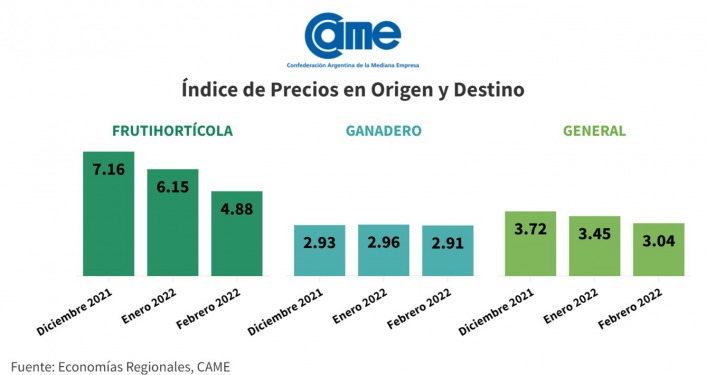

IPOD frutihortícola: bajó 20,7% en el mes. La brecha fue de 4,88 veces si se toma el promedio ponderado según el volumen comercializado de cada producto en las ventas del Mercado Central de Buenos Aires de ese mes y de 4,46% si se mide el promedio simple.

IPOD ganadero: bajó 1,6% en el mes, a 2,9 veces (promedio ponderado).

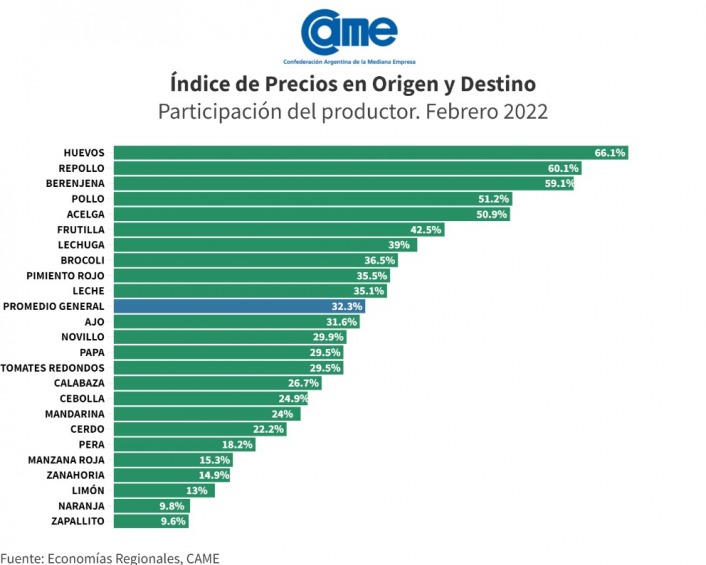

Participación del productor en el precio final: subió de 31,8% en enero a 32,3% en febrero, si se toma el promedio simple.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

Mayores y menores brechas

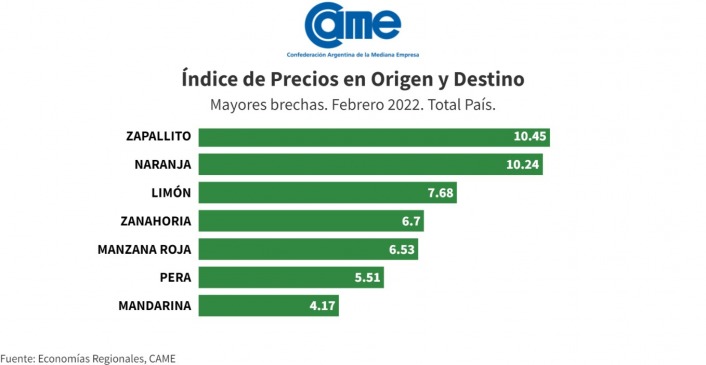

- En febrero, la mayor brecha entre precio de origen y destino se dio en el zapallito, con una diferencia de 10,5 veces, bajando 3 puntos frente a enero. Le siguió la naranja (10,2 veces, casi 1 punto arriba de enero), el limón (7,7 veces), y la zanahoria, con una brecha de 6,7 veces, casi 17 puntos menor a la del primer mes del año.

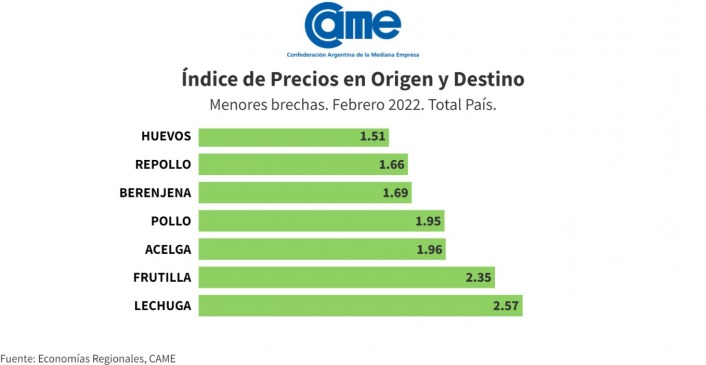

- Los productos con menores brechas, en tanto, fueron: huevos (1,5), repollo (1,7 veces), berenjena (1,7 veces), pollo (1,9), y acelga (2).

Donde más subió y más bajó la brecha

En febrero hubo 11 productos con subas en sus brechas y 13 con bajas, que en el balance determinaron una mejora mensual significativa, al reducirse 18,6% la brecha si se mide el promedio simple y 12% midiendo el ponderado.

- IPOD berenjena: subió 77,7%, que se explica por un aumento de 36,5% en los precios de destino y una disminución de 23,2% en los precios de origen. En este último la variación del precio de acuerdo a lo informado por los productores, se debe a los mismos factores que afectaron a todas las hojas verdes que, dado su fragilidad, es muy vulnerable a condiciones climáticas adversas, como fueron las altas temperaturas de enero y las tormentas de febrero. Interanualmente, los precios de origen subieron 100,3%.

- IPOD calabaza: bajó otro 46,5% en febrero, a 3,7 veces, luego de haber superado las 17 veces en diciembre. La nueva reducción responde a un aumento de 90,1% en los precios de origen y de 1,8% en los precios de destino. Sobre la variación en origen, los productores comentaron que se debe a una disminución en las cantidades ofertadas como consecuencia de altas temperaturas que quemaron gran parte de la cosecha en provincias productoras como Santiago del Estero e hizo escasear el producto. Interanualmente, los precios de origen subieron 214,8%.

- IPOD zanahoria: bajó 71% tras haber tocado un pico de 23,6 veces en enero. Si bien los precios al consumidor continuaron subiendo en febrero (29,8%), la mejora en la brecha responde a que los precios al productor subieron 347,8%. Las subas en los precios de destino vienen desde las fiestas de fin de año, causados por el clima, donde dependiendo de la provincia, se sucedieron sequías, heladas, tormentas, que afectaron a las verduras en general. Hubo productores que perdieron completamente sus cosechas, afectando la oferta. Pero, a la vez, las subas de precios fueron modificando la demanda y mutándola hacia otros productos. Interanualmente, los precios en origen subieron 286,3%.

- IPOD lechuga: subió 91%, con un aumento de 61% en los precios de destino y una baja de 15,7% en los precios de origen. El comportamiento de los precios responde a los efectos climáticos en provincias productoras como Santa Fe, donde a las temperaturas récord de enero, se le sumaron fuertes tormentas que dañaron aún más la producción disminuyendo las cantidades ofertadas. En Buenos Aires, los precios de la hoja verde también sufrieron fuertes aumentos causados por cuestiones climáticas, pero no subieron al mismo nivel que en Santa Fe. Lo mismo en el Cinturón Verde de La Plata, donde los precios no subieron tanto. Interanualmente, los valores de origen subieron 135,9%.

Participación del productor

- La participación promedio del productor en el precio final de los 24 productos relevados subió de 31,8% en enero a 32,3% en febrero.

- La mayor participación la lograron los productores de huevos, que recibieron en promedio el 66,1% de su precio de venta minorista. La peor ocurrió en el zapallito, donde el productor obtuvo apenas $9,6 de cada $100 que pagó el consumidor por ese producto.

El IPOD es un indicador elaborado por el sector de Economías Regionales de CAME para medir las distorsiones que suelen multiplicar por varias veces los precios de los productos agropecuarios, desde que salen del campo hasta que llegan al consumidor. Estas distorsiones son muy dispares según producto, región, forma de comercialización y época del año.

En general, las diferencias se deben a un conjunto de comportamientos. Por un lado, los especulativos, adoptados por diferentes actores de la cadena de valor que abusan de su posición dominante en el mercado –básicamente, los hipermercados, los galpones de empaque y cámaras de frío–. Por el otro, factores tales como la estacionalidad, que afecta a determinados productos en algunas épocas del año, las adversidades agroclimáticas, y los costos de almacenamiento/acopio y transporte, entre otros.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a elaborarse en agosto de 2015, a fin de visibilizar la falta de transparencia en las cadenas de valor.

A través del IPOD se busca conocer la brecha de precios entre dos momentos de la etapa de comercialización de un producto agropecuario:

- Precio de origen: precio que se le paga al productor.

- Precio de destino: precio que abona el consumidor en góndola.

La diferencia origen-destino indica la cantidad de veces que aumenta el precio del producto desde su salida del campo hasta su comercialización en góndola.

El relevamiento para elaborar el IPOD de febrero se realizó durante la segunda quincena del mes, con una cobertura geográfica nacional.

A partir de enero de 2022, para el cálculo del IPOD se pondera cada producto frutihortícola de acuerdo a los volúmenes comercializados mensualmente en el Mercado Central de Buenos Aires y, en el caso de las carnes, se pondera por volúmenes consumidos, en base a datos del Ministerio de Agricultura, Ganadería y Pesca de la Nación; lo que permite atomizar la volatilidad de un producto por su propia estacionalidad.

Para obtener los precios de destino, que desde agosto de 2021 se ponderan por población a nivel regional (Censo INDEC, 2010), se relevaron más de 700 precios de cada producto, no solo a través de un monitoreo diario de los precios online de los principales hipermercados del país —Coto, Walmart, Disco, Jumbo, Único, Carrefour, La Anónima, Cóndor, Dino y Modo Market—, sino también mediante un equipo de 30 encuestadores en mercados y verdulerías de Ciudad de Buenos Aires, Provincia de Buenos Aires (GBA y Mar del Plata), Catamarca, Chaco, Chubut, Córdoba, Entre Ríos, Formosa, Jujuy, La Pampa, La Rioja, Mendoza, Misiones, Neuquén, Río Negro, Salta, San Luis, Santa Cruz, Santa Fe (Capital y Rosario), Santiago del Estero, Tierra del Fuego y Tucumán.

Para obtener los precios de origen se consultó telefónicamente a 10 productores de referencia de cada alimento, localizados en sus principales zonas productoras.